Tin tức

Nhiều biến động vĩ mô ảnh hưởng tới thị trường chứng khoán những tháng cuối năm

Th8

Trong báo cáo cập nhật triển vọng vĩ mô toàn cầu và trong nước, chứng khoán VDSC đã đưa ra nhiều kịch bản cho kinh tế Việt Nam cần phải đặc biệt lưu ý, đặc biệt là với giới đầu tư chứng khoán.

GIÁ DẦU CÓ THỂ TĂNG TRỞ LẠI BẤT KỲ LÚC NÀO

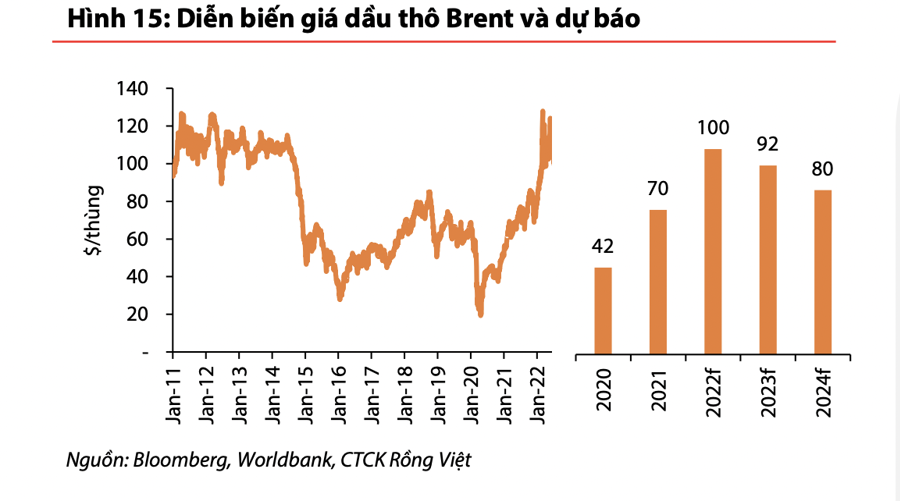

Cụ thể, với triển vọng giá hàng hóa thế giới, đà giảm của giá dầu hiện nay chủ yếu do lo ngại về nguy cơ suy thoái kinh tế nhưng vấn đề gián đoạn nguồn cung có thể xảy ra bất cứ lúc nào nên kịch bản giá dầu tăng trở lại và neo ở mức cao trên 100$/thùng vẫn có xác suất xảy ra cao.

Sự phục hồi kinh tế Trung Quốc dự kiến sẽ chậm, một mặt, vấn đề gián đoạn chuỗi cung ứng sẽ được giảm bớt, trái lại, nhu cầu hồi phục sẽ thúc đẩy đà tăng giá hàng hóa.

Giá mặt hàng phi năng lượng đã giảm khá nhiều so với đầu năm, nhu cầu đối với hàng hóa cũng suy giảm trong bối cảnh quan ngại về suy thoái kinh tế. Tuy nhiên, các rủi ro về nguồn cung vẫn chưa hoàn toàn biến mất, đồng thời, giá năng lượng duy trì ở mức cao sẽ ảnh hưởng đến chi phí sản xuất và vận chuyển các hàng hóa còn lại.

Giá hàng hóa thế giới vẫn sẽ neo ở mức cao trong nửa cuối năm 2022 và 2023. Đồng thời, áp lực từ việc gián đoạn nguồn cung dầu thô toàn cầu vẫn là rủi ro lớn nhất với triển vọng lạm phát trong nước.

VDSC kỳ vọng kịch bản cơ sở giá dầu bình quân không vượt quá $120/thùng, trong thời gian còn lại của năm 2022. Điều này sẽ mang nhiều thuận lợi đối với diễn biến lạm phát cả năm. Trong ngắn hạn, Chính phủ ưu tiên mục tiêu kiểm soát lạm phát, thu ngân sách tăng cao trong khi chi ngân sách chậm giải ngân cho vốn đầu tư công tạo dư địa cho việc hỗ trợ kiểm soát giá xăng dầu, và một số mặt hàng có sự điều tiết giá từ Nhà nước.

Tác động vòng hai của việc giá xăng dầu lên giá cả các loại hàng hóa khác sẽ là yếu tố tác động chính đến lạm phát trong nửa cuối 2022 và nửa đầu năm 2023. Ngoài ra, việc điều chỉnh tăng thuế bảo vệ môi trường đối với xăng dầu có thể gây áp lực thêm cho lạm phát năm sau.

TIỀN ĐỒNG CÓ THỂ MẤT GIÁ THÊM VÀO NĂM 2023

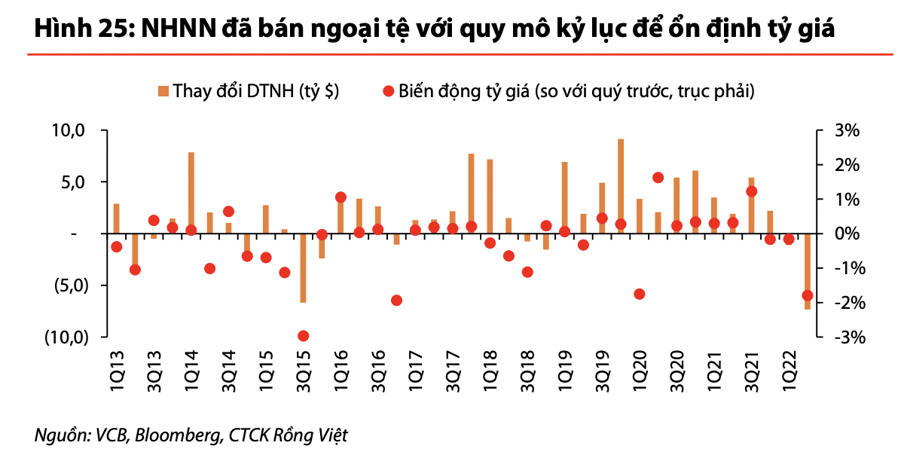

VDSC cũng chỉ ra rằng có nhiều yếu tố gây sức ép lên tỷ giá USD/VND trong những tháng đầu năm gồm diễn biến tăng cao của đồng USD, kỳ vọng thắt chặt chính sách tiền tệ nhanh và mạnh của Fed đã phần nào hạ nhiệt.

Tuy nhiên, cũng vì áp lực lớn trong những tháng đầu năm, bộ đệm dự trữ ngoại hối của Việt Nam đang suy giảm và triển vọng cán cân thanh toán đã không còn tích cực như trước trong bối cảnh xuất khẩu suy giảm khi tăng trưởng kinh tế toàn cầu yếu đi. Sức bền của các yếu tố đệm này sẽ bị thử thách trong những tháng cuối năm, kỳ tăng lãi suất của Fed trong cuộc họp tháng 9/2022 sẽ là phép thử quan trọng.

Trong kịch bản cơ sở, kỳ vọng đà mất giá của tiền đồng sẽ chững lại trong thời gian còn lại của năm 2022 nhưng áp lực có thể trở lại trong đầu năm 2023.

ĐẦU 2023 LÃI SUẤT ĐIỀU HÀNH CÓ THỂ TĂNG 50 ĐIỂM

Về lãi suất điều hành, các loại lãi suất trên thị trường đều đã tăng trừ lãi suất điều hành, từ đầu năm đến nay, lãi suất huy động của các ngân hàng có xu hướng tăng với mức 0,5- 1,0 điểm %, mức tăng mạnh nhất diễn ra ở các kỳ hạn 6-9 tháng.

Lãi suất liên ngân hàng biến động trong biên độ rộng, hiện đang ở mức cao nhất kể từ tháng 1/2019. Trong khi đó, lãi suất OMO tăng từ mức 2,5% lên 3,8%, tương đương tăng 1,3 điểm %. Lãi suất trái phiếu Chính phủ có mức tăng mạnh hơn từ 1,7-2,5 điểm % ở các kỳ hạn 2-10 năm.

Ngân hàng Nhà nước sẽ tiếp tục điều tiết thanh khoản tiền đồng trong ngắn hạn để ổn định tỷ giá và ứng phó với biến động tăng lãi suất của các Ngân hàng Trung ương thế giới.

Do lãi suất điều hành mang tính định hướng nên việc tăng mạnh lãi suất có thể sẽ ảnh hưởng tiêu cực đến triển vọng tăng trưởng kinh tế năm 2023. Tuy nhiên, nếu kiềm giữ lãi suất điều hành thì áp lực từ bên ngoài vẫn rất lớn.